ЦБ может ускорить темпы отзыва банковских лицензий в конце 2020 — начале 2021 года после взятой из-за коронавируса паузы, считают в «Эксперт РА». В зоне риска на ближайшие 12 месяцев, по прогнозам агентства, 36 банков

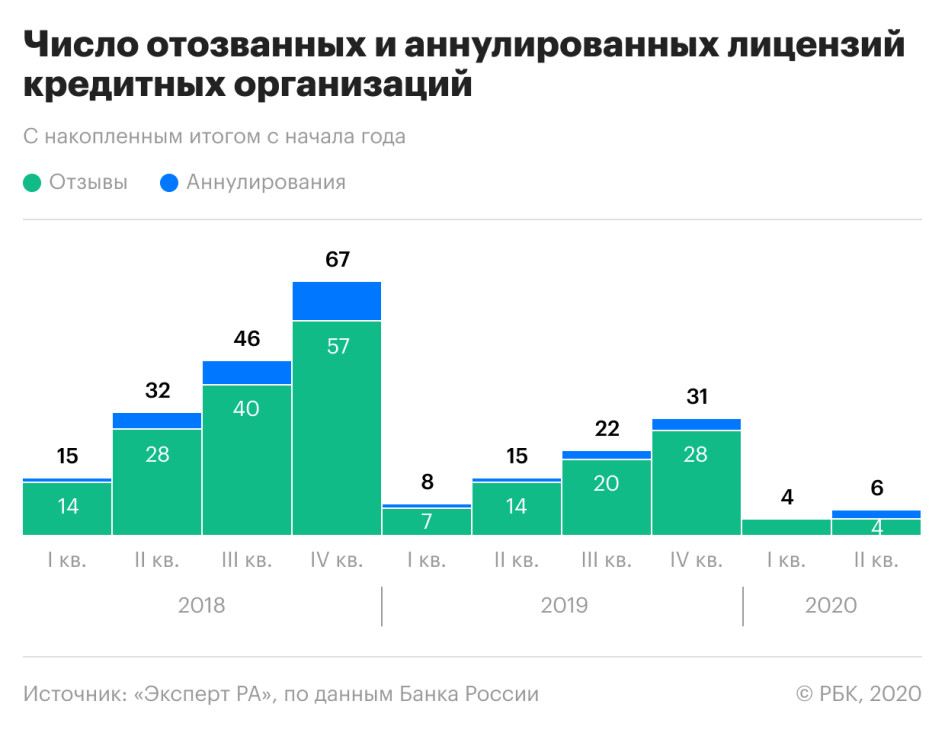

Пауза при расчистке российского банковского сектора, которую ЦБ взял на время пандемии, будет компенсирована уже в конце этого года, следует из обзора рейтингового агентства «Эксперт РА». Аналитики прогнозируют увеличение темпов отзыва лицензий у кредитных организаций в четвертом квартале 2020-го и начале 2021 года.

По оценкам агентства, в ближайшие 12 месяцев дефолт могут допустить 36 игроков, или 9,3% действующих банков (список не раскрывается). В расчеты «Эксперт РА» вошли банки, которые раскрывают отчетность на сайте регулятора, — всего 387.

В первой половине 2020 года лицензии потеряли всего четыре организации, причем все отзывы произошли в январе. На фоне пандемии коронавируса, пик которой пришелся на второй квартал, регулятор приостановил выездные проверки банков и не применял к ним крайние меры воздействия. Но надзорная активность ЦБ восстановилась в июле, обращают внимание аналитики «Эксперт РА»: Банк России отозвал лицензии у трех кредитных учреждений, еще четыре решили уйти с рынка добровольно. В дальнейшем темпы расчистки банковского сектора будут восстанавливаться, считает управляющий директор «Эксперт РА» Юрий Беликов.

Сжатие рынка произойдет и по инициативе банков, указывают аналитики «Эксперт РА». По их прогнозам, на рубеж 2020–2021 годов придется всплеск аннулирования лицензий по инициативе акционеров кредитных организаций. «С января по июль 2020 года зафиксировано уже шесть таких прецедентов, несмотря на имевшую место заморозку деловой активности», — говорится в обзоре. Банки, которые примут решение о самоликвидации, можно условно назвать пострадавшими от пандемии, считает Беликов: «Накапливается усталость бенефициаров от того, что бизнес не окупается. Поскольку на фоне пандемии возможно еще большее падение финансового результата, это может повлиять на ускорение темпов аннулирования лицензий по решению акционеров. Но стагнация показателей операционной эффективности и рентабельности у некоторых банков — это не новая тенденция, пандемия — скорее «контрольный выстрел» для тех игроков, которые годами не могли оптимизировать эффективность своих бизнес-моделей».

Как себя чувствуют банки на фоне коронакризиса

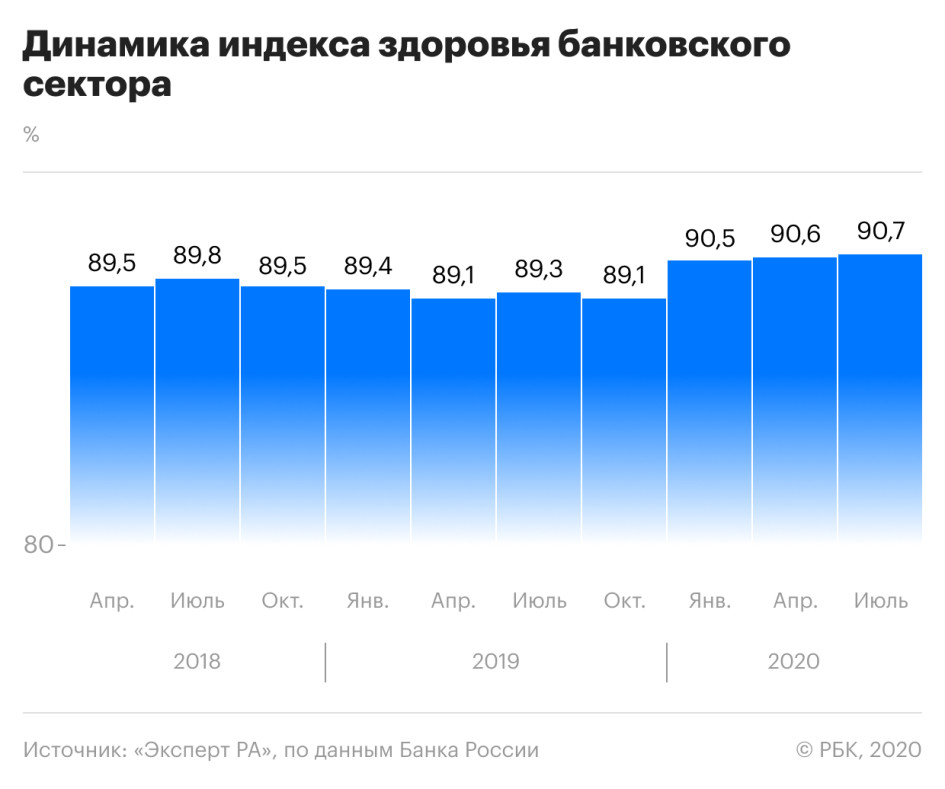

На 1 июля индекс здоровья банковского сектора, который рассчитывает «Эксперт РА», достиг 90,7%. На начало этого года он составлял 90,5%, а к группе риска аналитики относили 38 банков.

После заметного роста в конце 2019 года показатель стагнирует — в основном из-за паузы с отзывами лицензий, взятой ЦБ, указано в обзоре. «Эксперт РА» считает высокой вероятность дефолта у части игроков, кредитный рейтинг которых находится не выше уровня В+. По состоянию на 1 июля к этой или более низкой категории относились 209 организаций, или больше половины расчетной базы индекса.

«То, что индекс по итогам второго квартала несильно вырос относительно предыдущих значений, а прогноз числа дефолтов несильно снизился, говорит о том, что проблемы в банковском секторе за время приостановки крайних мер регулятивного воздействия продолжили накапливаться», — объясняет Беликов. По его словам, за время пандемии ситуация серьезно не ухудшилась, но «однозначного улучшения здоровья сектора не наблюдается».

Прибыль российских банков начала резко падать в апреле, когда в России был введен режим самоизоляции из-за COVID-19: по сравнению с мартом финансовый результат сектора сократился в шесть раз, до 32 млрд руб. В мае кредитные организации оказались в шаге от убытков, показав прибыль 0,56 млрд руб. В июне ситуация улучшилась, хотя результат второго квартала был сопоставим с показателями 2017 года, когда происходила санация крупных частных банков. В июле банки заработали около 131 млрд руб., финансовый результат вернулся к уровням прошлого года.

Ухудшение операционной среды из-за пандемии и карантинных мер пока полностью не отражено в отчетности кредитных организаций, считают в «Эксперт РА». Банки как минимум до весны следующего года имеют право реструктурировать кредиты клиентам, пострадавшим от пандемии, без доначисления резервов. Из-за этого «стресс капитала и финансового результата отложен на конец 2020-го и 2021 год», указано в обзоре. Но непосредственного влияния кризиса на изменение прогноза дефолтов не оказал, утверждает Беликов.

Повлияет ли пандемия на группу риска

«Отзывы лицензий в конце этого — начале следующего года могут затронуть проблемных игроков, которые еще до пандемии показывали признаки оснований для отзыва лицензии и (или) преддефолтного состояния, но их не вычистили» из-за приостановки регулятивных мер», — объясняет Беликов.

Банковский сектор подошел к новому кризису в хорошей форме, заявила в апреле председатель ЦБ Эльвира Набиуллина. Она утверждала, что темпы отзыва лицензий у банков вряд ли ускорятся именно из-за пандемии: «Это только может быть связано с тем, что какие-то банки накопили проблемы в предыдущие периоды, и нынешняя ситуация может их выявить».

Значительного ускорения расчистки на банковском рынке не будет, считает старший управляющий директор рейтингового агентства НКР Александр Проклов: «Скорее речь идет о возвращении Банка России после карантинной паузы к прежнему темпу работы». По оценкам НКР, в 2020 году количество отозванных по разным причинам лицензий не превысит 25–30. С начала года с рынка ушли 13 кредитных организаций. Впрочем, COVID-19 несколько ускорит выбытие слабых банков в процессе естественной конкуренции, соглашается с прогнозами коллег Проклов.

Как минимум половина действующих кредитных организаций сейчас не может работать эффективно и прибыльно в силу малого масштаба бизнеса, оценивает старший кредитный эксперт агентства Moody’s Ольга Ульянова. «Нет смысла гадать, сколько времени займет этот исход, но то, что исход будет продолжаться, — это очевидно», — констатирует она. По ее словам, процесс будет незаметным для большинства экономических агентов, поскольку доля ушедших банков на рынке будет незначительной.

«Количество действующих российских банков может сократиться вполовину на горизонте ближайших пяти лет, и регуляторные послабления [со стороны ЦБ] вряд ли способны существенно замедлить этот процесс, потому что он носит гораздо более фундаментальный характер», — утверждает Ульянова и делает прогноз, что количество самоликвидаций на рынке тоже будет расти, хотя пандемия сильно не скажется на этой тенденции.

Автор: Юлия Кошкина

Источник: rbc.ru