Потенциальные заемщики стали чаще отказываться от кредитов, на которые подавали заявку, — на финальные условия банков соглашаются меньше трети из них, выяснил «Эквифакс». На их поведение повлияли пандемия и не снизившиеся ставки

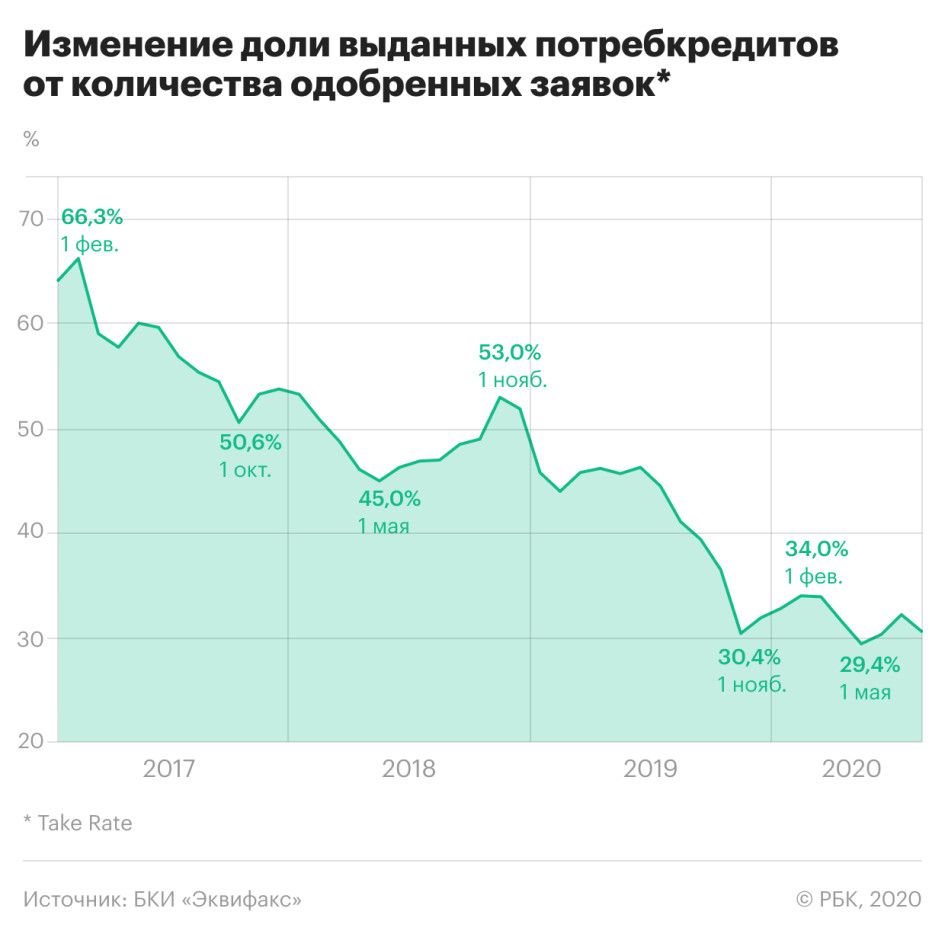

Кризис и пандемия повлияли на желание россиян брать потребительские кредиты: в 2020 году они стали гораздо реже соглашаться на финальные условия банков по ссудам. Это следует из расчетов бюро кредитных историй «Эквифакс» (есть у РБК), которое оценило для этого сегмента take rate — долю выданных кредитов по отношению к количеству одобренных банками заявок от потенциальных заемщиков.

По данным бюро, в январе—августе 2020 года средний take rate по необеспеченным ссудам составил 31,9% — это означает, что меньше трети заемщиков соглашались на условия и в итоге брали кредит. По сравнению с аналогичным периодом 2019 года показатель снизился на 13,1 п. п. — тогда одобренные кредиты забирали 45%. Исторически минимальное значение take rate в этом году — 29,4% — было зафиксировано в мае, когда во многих российских регионах сохранялись жесткие санитарные ограничения из-за пандемии. В июне—августе показатель восстанавливался, но так и не достиг значений докризисных месяцев.

Конвертация одобренных заявок в выдачи отражает реальные намерения заемщиков брать кредиты, поясняет гендиректор БКИ «Эквифакс» Олег Лагуткин. Для расчета take rate принимаются только заявки на получение кредитов, которые клиенты сами подали в банки на рассмотрение; так называемые предодобренные предложения кредиторов не учитываются, уточнил он.

Почему россияне стали чаще отказываться от кредитов в последний момент: версия банков

- Увеличение числа отказов от ранее одобренных предложений напрямую связано с пандемией коронавируса, считает управляющий директор розничных кредитных продуктов Райффайзенбанка Андрей Спиваков. «В период острой неопределенности люди предпочитают если не снижать, то точно не увеличивать кредитную нагрузку, поэтому с апреля по июнь много клиентов просто не вышли на сделки, а поскольку это треть года, то отсюда и просадка», — поясняет он.

- Клиенты действительно стали осторожнее в кризис, соглашается руководитель бизнеса потребительского кредитования банка «Санкт-Петербург» Андрей Афанасьев. «Сейчас мы видим, что показатель восстанавливается, и второй волны снижения не фиксируем», — добавляет банкир.

- Снижение take rate на пике пандемии может объясняться внешними ограничениями, считает директор департамента розничных рисков банка «Зенит» Александр Шорников: «Проблемы в кризис были временные и связаны с необходимостью визитов в офис банка или получения документов, которые в условиях пандемии было сложно оформить для заверения сделки». Банкир не согласен с выводами бюро, что россияне стали гораздо чаще отказываться от одобренных кредитов. «Предполагаем, что это не реальное падение, а логика расчета конкретного БКИ», — поясняет Шорников.

- У Промсвязьбанка (ПСБ) take rate несколько снизился в последние месяцы, говорит директор департамента розничного кредитования ПСБ Андрей Точеный: «Основной причиной является увеличение доли продаж в дистанционных каналах, где этот показатель традиционно ниже, поскольку клиенты часто подают онлайн-заявки, только чтобы узнать условия кредитования».

- В ВТБ и Московском кредитном банке считают, что общее рыночное снижение take rate может быть связано со сдержанным спросом и неуверенностью потребителей. В банках не фиксировали снижения показателя, сообщили представители кредитных организаций. В Газпромбанке в период с апреля по август наблюдался рост выдач относительно количества одобренных заявок, сообщил его представитель. Сбербанк отказался от комментариев, остальные крупные банки не ответили на запрос РБК.

Что еще повлияло на желание россиян брать кредиты

«Неопределенность относительно перспектив развития экономики и собственных доходов заставляет заемщиков «дважды подумать», прежде чем взять кредит», — подтверждает аргументы банкиров старший кредитный специалист Moody’s Ольга Ульянова. Она не исключает, что и условия по кредитам от банков могли не устроить потребителей. «Заемщики, вдохновленные заявлениями банков и аналитиков о снижении кредитных ставок на фоне снижения ставки ЦБ, по всей видимости, в реальности получают не настолько выгодные предложения, как они ожидают. Ведь при снижении ключевой ставки на 2 п. п. с начала года средние ставки потребительского кредитования опустились на меньшую величину», — отмечает Ульянова.

Ранее аналитики «Эксперт РА» оценили, что смягчение Банком России денежно-кредитной политики в этом году слабо сказалось на ставках по потребительским ссудам. В сегменте кредитов наличными и POS-кредитов ставки даже выросли во втором квартале.

Take rate мог упасть в том числе из-за маркетинговых уловок банков, допускает старший аналитик рейтингового агентства НКР Егор Лопатин. «Клиент ожидает увидеть полную стоимость кредита (ПСК), сопоставимую с процентной ставкой, озвученной в рекламном предложении. На деле зачастую клиент перед подписанием кредитного договора видит ПСК заметно выше процентной ставки по кредиту, что происходит, как правило, по причинам, связанным с включением финансовой защиты заемщика (страховки по кредиту. — РБК). Банки стали все чаще предлагать клиентам финансовую защиту, особенно на фоне пандемии, во время которой возросли риски потери заемщиками дохода», — поясняет эксперт.

В условиях кризиса и пандемии кредиторы не только чаще предлагали страховки, но и одобряли ссуды на более короткие сроки, замечает Лагуткин. Сокращение срока кредитования автоматически снижало сумму, которую может предложить заемщику банк, — это могло не соответствовать ожиданиям потребителей, и они отказывались от предложения, добавляет гендиректор бюро «Эквифакс».

Изменится ли поведение потенциальных заемщиков во вторую волну пандемии

Take rate — довольно стабильный показатель, но он подвержен сезонности, замечает Лагуткин: «В конце года и активность кредиторов, и потребителей возрастает и take rate может отличаться от обычных значений». По оценкам БКИ «Эквифакс», в конце этого года показатель все же будет расти в преддверии новогодних праздников. «Можно ожидать, что по потребительским кредитам значение take rate приблизится к 33–35%», — говорит Лагуткин.

По мере роста риск-аппетита банков к новым выдачам конверсия одобренных заявок будет расти, полагает партнер Deloitte Екатерина Трофимова: «Мы не ожидаем дальнейшего существенного снижения take rate к концу года, в частности и из-за сезонного спроса на кредиты».

Гендиректор «Эквифакса» подчеркивает, что конверсия одобренных заявок в выдачи очень важна банкам: рост take rate увеличивает выдачи, а значит, и доходы организаций. «Многие кредиторы формируют специальные модели, оценивающие эластичность take rate к параметрам одобряемых кредитов, и могут на должном уровне, с одной стороны, управлять величиной take rate, хотя и в довольно ограниченном интервале», — поясняет Лагуткин.

Video

«На основе анализа take rate мы можем вносить корректировки в модели продаж и учитываем причины его изменения при формировании дальнейшего предложения, также он позволяет делать выводы о клиентском поведении», — объясняет глава департамента ПСБ.

Увеличить take rate со своей стороны банки могут только предоставлением клиентам более выгодных кредитных предложений, считает Ульянова. «Наращивать этот показатель путем уступок по маржинальности совсем не в интересах банков. Поэтому они обычно используют другой путь — увеличение «воронки продаж», то есть привлекаемой аудитории потенциальных заемщиков. Тогда при сохранении сложившегося уровня выборки кредитов банкам все же удается достичь плановых выдач», — отмечает она.

Опасения новой волны пандемии и роста цен из-за волатильности рубля поддерживают спрос потребителей на дорогостоящие покупки, а значит, и на кредиты, замечает Шорников. «Но рынок уже, на наш взгляд, отыграл пик отложенного спроса к октябрю, поэтому ожидаем умеренный рост спроса до конца года в соответствии с сезонностью, но без всплеска в декабре», — резюмирует он.

Автор Юлия Кошкина

Источник: rbc.ru