Банки резко увеличили реструктуризацию долгов крупного бизнеса, подсчитал Fitch. В основном это связано с ухудшением положения компаний, говорят эксперты. Но есть и хорошие реструктуризации из-за снижения ключевой ставки ЦБ

После прохождения пика пандемии российские банки столкнулись с ухудшением платежеспособности своих крупных заемщиков-юрлиц и начали активнее предлагать им реструктуризацию долгов, следует из обзора рейтингового агентства Fitch (есть у РБК).

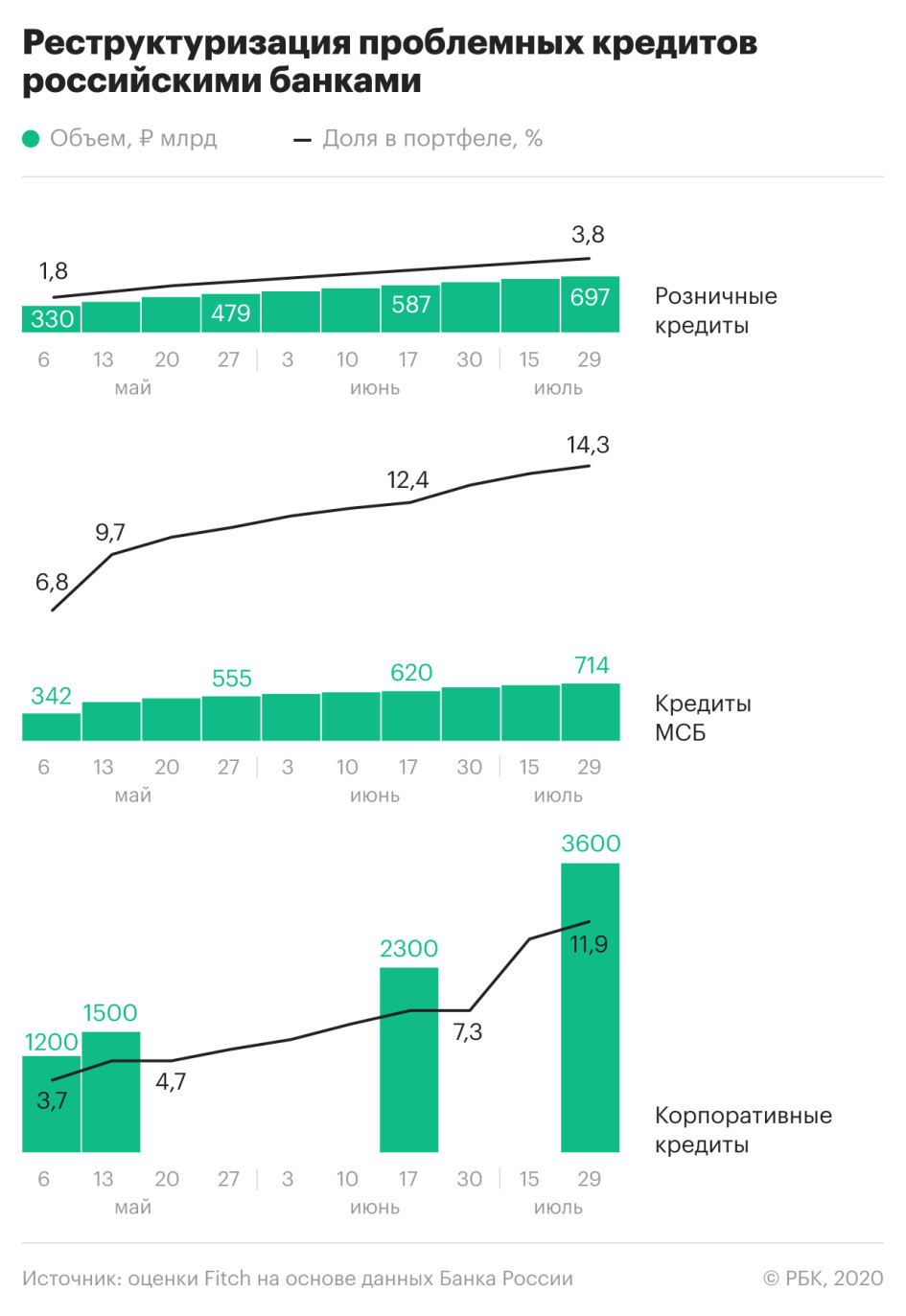

По оценкам аналитиков, в июле 11 системно значимых банков реструктуризовали 4,5% корпоративного кредитного портфеля. Это больше трети от всего объема кредитов юрлицам, которые стали проблемными с начала кризиса. По статистике ЦБ, в период с 20 марта по 27 июля под реструктуризацию попали ссуды на 3,6 трлн руб., или 11,9% корпоративного портфеля крупнейших банков. В июле системно значимые игроки могли пересмотреть условия по кредитам бизнесу примерно на 1,3 трлн руб., говорит директор аналитической группы по финансовым организациям Fitch Антон Лопатин.

Почему крупный бизнес стал просить о послаблениях

По оценкам Fitch, с начала кризиса банки реструктуризовали около 10% совокупного кредитного портфеля. В сегменте МСБ и рознице пересмотр кредитных договоров в основном пришелся на апрель—май, тогда как в корпоративном кредитовании всплеск интереса к реструктуризации возник в июле.

«Обычно реструктуризации корпоративных кредитов следуют с неким лагом за розницей и МСБ, так как эти кредиты амортизируются медленнее и у компаний также есть некий запас средств для обслуживания кредитов», — объясняет расхождение Лопатин. Столь значительный рост реструктуризаций — следствие снижения денежного потока компаний, соглашается руководитель практики по комплексному оздоровлению бизнеса KPMG в России и СНГ Артем Кириллов.

Весной послабления по обязательствам просили юридические лица, которые не могли прожить без срочной реструктуризации, замечает управляющий директор группы корпоративных рейтингов агентства НКР Дмитрий Орехов. «В июне—июле стали реструктурировать свои кредиты те заемщики, которые не имели острой необходимости изменения условий кредитования в начале года, а также заемщики, по которым кредитное решение принималось в первом полугодии, а сделки проводились уже во втором полугодии», — добавляет он.

Как отмечал Банк России, в июне—июле банки пересматривали условия кредитных договоров, в том числе из-за снижения ставок в экономике. «Существенная часть реструктуризаций июня—июля обусловлена не ухудшением кредитного качества [заемщиков], а пересмотром ставок по кредитным договорам с крупнейшими заемщиками в условиях общего снижения ставок в экономике», — говорилось в обзоре регулятора (.pdf). Какая доля корпоративных кредитов попала под реструктуризацию из-за ухудшения финансового положения клиентов, ЦБ не оценивал.

Банк России 19 июня снизил ключевую ставку сразу на 1 п.п., хотя до этого действовал менее решительно, снижая ее на 0,25–0,5 п.п. «Прорывное снижение ключевой ставки ЦБ, вероятно, послужило толчком для активизации хороших реструктуризаций», — полагает старший кредитный эксперт агентства Moody’s Ольга Ульянова. Она напоминает, что на 1 июля системно значимыми банками было реструктуризовано 7% корпоративных кредитов. «Надо полагать, ядро этих 7% — действительно плохие реструктуризации», — добавляет она.

Что говорят сами банки

В ВТБ считают, что нельзя оценивать колебания объемов реструктуризации кредитов крупных клиентов. Такие сделки в течение года распределены неравномерно, указывают в банке.

Ситуация с корпоративными ссудами стабильная, сообщил представитель Московского кредитного банка. «Объем реструктуризаций находится на крайне низком уровне», — подчеркнул он.

Представители Промсвязьбанка и Росбанка сообщили, что в июле в их банках не наблюдали всплеска спроса на реструктуризацию со стороны юрлиц. Остальные банки из числа системно значимых не ответили на запросы РБК.

Будет ли расти спрос бизнеса на реструктуризацию

«Скорее всего, вызревание портфелей продолжится во втором полугодии и в 2021 году, поэтому мы ожидаем дальнейшие реструктуризации», — замечает Лопатин, не оценивая, какой объем корпоративных ссуд может перейти в категорию проблемных.

Пик корпоративных реструктуризаций из-за ухудшения положения компаний еще не пройден, уверена Ульянова: «Мы оцениваем, что плохие реструктуризации могут затронуть 10% и выше корпоративного портфеля банков, но, конечно же, не все из этих кредитов осядут в категории проблемных, ибо намечается тенденция к восстановлению экономики».

Дмитрий Орехов считает, что доля реструктуризованных корпоративных ссуд будет расти несущественно — на 1–2%. «Либо заемщики уже смогли перестроить свои бизнес-модели (с или без реструктуризации кредитов), либо возможное ухудшение кредитного качества заемщиков не будет напрямую связано с пандемией», — поясняет он.

Как пересмотр условий для бизнеса скажется на банках

В начале августа в ВТБ спрогнозировали, что риски крупных клиентов-юрлиц могут реализоваться в третьем квартале этого года. Как отмечал член правления госбанка Дмитрий Пьянов, это будет вторая волна влияния пандемии на банковский сектор. Он не исключал, что переоценка платежеспособности крупных заемщиков потребует от банков наращивания резервов.

В марте ЦБ на полгода ввел послабления для кредитных организаций по резервированию кредитов, попавших под реструктуризацию с начала кризиса, и затем продлил эту льготу до 1 апреля 2021 года. Но они распространяются на отчетность банков по российским стандартам (РСБУ), напоминает Лопатин, в отчетности по международным стандартам (МСФО) кредиторам придется отражать накопившиеся проблемы заемщиков. «Зависит от политики банка и от того, как он классифицирует реструктурированные кредиты, но при прочих равных мы ожидаем досоздания резервов», — говорит аналитик Fitch.

Крупные банки ранее сообщали о значительном увеличении резервирования. Так, расходы Сбербанка на создание резервов на возможные потери по ссудам и переоценку кредитов в первом полугодии 2020 года выросли в 13,8 раза, до 340,7 млрд руб. ВТБ также объяснял падение чистой прибыли в первом и втором кварталах расходами на резервы (113,9 млрд руб. за первое полугодие).

Послабления ЦБ для банков поддержат качество их корпоративных портфелей, но не радикально, считает Орехов. По словам аналитика, крупный бизнес и так имеет достаточную финансовую устойчивость. «Доля реструктуризованных кредитов, перешедших в дефолт, не ожидается более 10%, так как кредитное качество крупного бизнеса выше, чем у МСП», — указал аналитик.

Автор: Юлия Кошкина

Источник: rbc.ru